杏彩体育,电动工具行业概览:超500亿美元市场以欧美需求为主

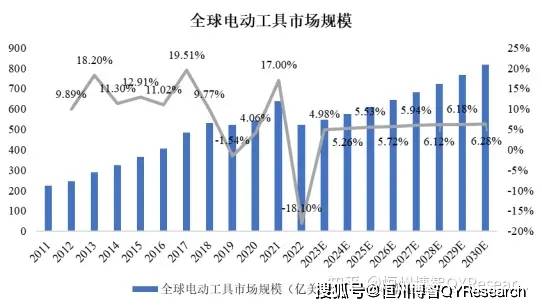

发布时间 : 2024-07-14 浏览次数 : 次根据QYResearch 整理研究, 全球电动工具行业规模从2011年的223.5亿美元增长至2021年636.9亿美元。2022年,由于行业需求下降,导致市场规模同比下降18.10%,全球电动工具行业规模降至521.6亿美元。到2023年随着下游应用增加行业迎来新一轮的增长需求,2023全球行业规模达到547.6亿美元。预计2030年将达到815.9 亿美元,年复合增长率(CAGR)为5.96%(2024-2030)。

从全球电动工具市场区域分布情况来看,北美和欧洲地区占比最高,2022年两者的市场规模分别达到224.3亿美元和166.9亿美元,占比43.0%和 32.0%;其次亚太地区的电动工具市场规模为93.9 亿美元左右,占比全球市场的 18%,整体市场集中度较高,全球电动工具市场呈现集中化分布。中国虽然是全球电动工具生产大国,但是主要用于出口到海外,中国本地电动工具市场占比相对较低。

随着国内经济稳步发展、城市化进程推进、居民消费水平提升,近年来我国电动工具市场需求量保持较快增长。根据《中国电动工具行业发展(2021年)》的数据,2011-2020年,我国电动工具市场规模年复合增长率为9.18%,2023年我国电动工具市场规模为142.71亿美元,预计到2030年,我国电动工具市场规模将达到230.58亿美元。

按照加工对象和用途的不同,电动工具通常分为八大类:金属切削类、砂磨类、装配类、林木类杏彩体育、农牧类、园艺类、建筑道路类、矿山类及类工具。

(1)手持式电动工具:指由电动机或电磁铁与机械部分组装为一体、便于携带到工作场所杏彩体育,并能用手握持或悬挂操作的工具。其中无绳类(电池)电动工具均为手持式电动工具。

(2)可移式电动工具:在固定位置用的工具,设计有易于移动的组件,如配有手柄、轮子和类似简单装置以便于单人搬运。作业时,需加工的材料或工件是置于工具上或工具是被安装或放置在工件上的,不考虑用于连续生产或生产流水线上,用软件及插头与电源连接。可分为直流式和交流式电动工具。

(1)工业级电动工具:主要用于对工艺精准度要求很高的作业场所,能够提供高精度的解决方案,具有技术含量高、客户要求高、一次作业成型的特点。高精度行业如航空业用的工业级型材切割机,能够完成高精准角度的型材切割。国内工业级电动工具产能主要集中在江苏、浙江、上海,主要品牌均为外资品牌,如美国史丹利百得Dewalt、美国创科实业Milwaukee、日本牧田Makita、瑞士喜利得 HILTI等。

(2)专业级电动工具:专业级电动工具具有功率大、转速高、电机寿命长的特点,能够持续长时间重复作业,主要应用于有较强专业要求的先进制造及装备领域。专业应用市场对专业级电动工具的要求主要体现在对性能指标要求较高,即针对特定使用领域,要求专业级电动工具必须满足一定效率、寿命和加工精度等技术指标。专业电动工具不仅被广泛用于建筑道路、装饰装潢、木材加工、金属加工以及其他制造业等领域的钻、切、磨等加工环节,而且随着应用的不断普及和新技术的应用,社会对专业电动工具的需求量正在逐年增加,应用领域也在不断扩展。如专业角磨机、电锤、开槽机、电钻等广泛用于厂房、宾馆、商业大厦的建筑及建筑装潢领域。主要品牌有德国博世,中国东成等,国内产能主要集中在江苏、浙江及周边邻近地区。

(3)通用级电动工具:又称为 DIY 电动工具,该类工具主要被应用于精准度要求不高和持续作业时间不长的场合,因而技术含量要求不高。如家庭用装饰类电动工具,在欧美发达国家人力成本高,为节省服务成本,偏好于自己动手解决家居生活中简单的装饰问题。中国通用级电动工具制造商主要采用 OEM 出口方式生产通用级电动工具。

电动工具的上游产业为原材料(如矽钢片、漆包铜线、铝件、塑料等)供应商,电气配件(开关、电控、电机等)供应商,中间零部件(齿轮、传动件、工作头等)供应商及能源供应商。中游为电动工具整机制造商,需具备包括电机制造技术、精密铝件加工技术、电磁兼容技术、注塑技术及行业技术核心——电动工具系统集成能力等。下游为电动工具的应用领域,主要涉及建筑道路、装饰装潢、船舶制造、汽修钢构、农业园林、林木加工、金属加工、采掘矿山等行业。

专业电动工具的上游原材料主要包括矽钢片、漆包铜线、铝件、塑料等,行业对上述原材料的价格变动较为敏感。

其中,电动工具定转子用矽钢片为冷轧无取向矽钢片。冷轧无取向矽钢片是一种含碳很低的硅铁合金(硅含量为0.5%~3.0%,或硅铝含量之和为 1.8%~4.0%),在形变和退火后的钢板中其晶粒呈无规则取向分布,主要用于发电机制造,故又称冷轧电机硅钢。

中国是铝材生产大国,2006 年成为全球第一大铝材生产国。整体而言,中国铝材行业呈现供过于求态势,国内各大铝材生产企业供应充足,近三年来铝材价格波动较大。

漆包铜线由铜材加工而成,是工业电机、变压器、电工仪表、电力及电子元器件、电动工具、家用电器、汽车电器等用来绕制电磁线圈的主要材料。中国已成为漆包铜线第一大生产国,国内供应充足,主流品牌包括长城电工、红旗集团、宁波金田、浙江洪波、铜冠电工、新乡华洋、格力电工等,近三年价格波动较为明显。

我国塑料粒子行业从上世纪 80 年代起步,2000 年后开始快速发展。目前我国从事废塑料加工的生产企业达1万多家,其中中型以上工业企业以进口废旧塑料企业居多,其再生利用量占总再生量的40%以上,大多分布在沿海塑料加工业发达地区。

电动工具的下游应用领域广泛,主要涉及建筑道路、船舶制造、汽修钢构、农业园林、林木加工、金属加工、采掘矿山等专业级电动工具领域,装饰装潢等DIY电动工具领域。

经过 20 年的高速发展,国内电动工具的需求量以年均7%左右的速度增长,2022 年,中国电动工具出口量为3.2亿台。其市场需求主要表现在建筑道路行业、机械制造行业和装饰装潢行业。其中,

1)建筑道路行业仍是专业电动工具主要的下业,其占到专业电动工具应用市场的一半左右。随着国家对基础建设投资力度的加大,带动建筑道路用专业电动工具市场规模将快速增长。未来随着我国传统基建的放缓,预计建筑道路领域专用电动工具的需求将逐步放缓。

2)机械制造业作为我国国民经济的主导产业,仍然是我国经济增长的主要支撑。目前,金属加工用专业电动工具市场规模约占总体市场规模的 17%。未来随着新型城镇化建设的大力实施,将为以工程机械为主的制造行业带来机遇,同时“一带一路”涉及大量设施建设,也会对我国工程机械行业产生直接拉动,从而带动金属加工专用电动工具需求的增长。

3)装饰装潢等行业用 DIY 电动工具所占比重呈现不断上升趋势。DIY电动工具的应用最早起源于北美,主要用于家庭装修房屋、制作家具、修理汽车、修剪草坪等,约占总产量的 50%-70%。近年来,随着我国家居装饰装潢需求的不断增加,消费类 DIY 电动工具销量持续增长。其中,仅电钻需求就占国内电动工具总销量的 1/4 左右。未来预计DIY类电动工具在家庭的普及率将持续提升,而能够承担多种功能、一机多用或成套复合式工具将成为消费类电动工具的热点。

此外,船舶制造、汽修钢构、木业加工等加工制造行业受国家宏观经济运行情况、国家工业增速、社会投资规模、国家经济政策导向等因素的影响较大,未来随着中国经济发展,也将带动电动工具需求量的增加。

20世纪40年代起,随着世界经济的增长和电动工具技术的进步,电动工具开始在北美和欧洲快速兴起。20世纪60年代,日本电动工具凭借较低的成本优势和技术优势迅速崛起,与美国、法国一起名列世界三大电动工具生产国,全球产业规模约为40亿美元。20世纪90年代以来,中国电动工具产业在承接国际分工转移的过程获得巨大发展机遇,成为世界最主要的电动工具生产国,电动工具出货量持续增长。此外,亚洲、拉美等新兴市场潜力巨大,带动全球电动工具行业市场规模稳健增长,近年增速在6%-9%之间,市场规模从2011年的223.5亿美元增长至2021年636.9亿美元。2022年,由于行业需求下降,导致市场规模同比下降18.10%,全球电动工具市场规模降至521.6亿美元。

从全球电动工具市场区域分布情况来看,北美和欧洲地区占比最高,2022年两者的市场规模分别达到224.3亿美元和166.9亿美元,占比43.0%和 32.0%;其次亚太地区的电动工具市场规模为93.9 亿美元左右,占比全球市场的 18%,整体市场集中度较高,全球电动工具市场呈现集中化分布。中国虽然是全球电动工具生产大国,但是主要用于出口到海外,中国本地电动工具市场占比相对较低。

随着国内经济稳步发展、城市化进程推进、居民消费水平提升,近年来我国电动工具市场需求量保持较快增长。根据《中国电动工具行业发展(2021年)》的数据,2011-2020年,我国电动工具市场规模年复合增长率为9.18%,2023年我国电动工具市场规模为142.71亿美元,预计到2030年,我国电动工具市场规模将达到230.58亿美元。

Stanley Black & Decker是全球最大的工具和户外用品公司,也是工业解决方案的领导者,总部位于美国。近170年的发展历史,史丹利百得已经成长壮大为一个世界性的,具有高度信赖感,高价值的全球知名企业,公司拥有5万多名多元化、高绩效的员工,史丹利百得的标志性品牌包括DEWALT,BLACK+DECKER,CRAFTSMAN,STANLEY,Cub Cadet,Hustler和Troy-Bilt。

创科实业有限公司(TTI)是增长迅速且领导全球的电动工具、配件、手动工具、户外园艺工具及地板护理产品企业,专为DIY一族、专业人士及工业用家提供家居装修、维修、保养、建造业及基建业产品。创科实业正透过环保的先进充电式科技,致力加速改变业界面貌。创科实业旗下品牌如MILWAUKEE、RYOBI及HOOVER,其产品历史悠久而富特色,充电式产品平台则品质优良、表现卓越、安全性与生产力兼备,勇于创新,广为世界认同。创科实业于1985年成立,并于1990年于香港联合交易所上市,杏彩平台登录注册现已获纳入为恒生指数的成份股之一。创科实业拥有强大产品组合,制造及产品开发足迹遍布全球。

日本牧田株式会社是世界上最大的专门生产专业电动工具的制造商之一,总部位于日本国爱知县安城市,创业于1915年,先后在日本东京、名古屋、美国NASDAQ证券市场上市,注册资金达242亿日元,整个集团员工超过9000人。主营业务包括电动工具、木工机械、气动工具、家用及园艺用机器等的制造和销售。牧田在日本、中国、越南均拥有生产基地,且海外制造占整个集团的80%。

博世电动工具是全球领先的电动工具及附件生产商,能针对不同作业需求,提供专业高效的解决方案。以出众性能及创新技术,在实现工作任务的同时,保障施工人员安全。销售的产品主要包括四大类:手持式电动工具、台式电动工具、测量工具及电动工具附件。

喜利得集团为全球建筑和能源行业提供技术领先的产品、系统、软件和服务。该公司在120多个国家拥有约34111名团队成员,代表着直接的客户关系,质量和创新。喜利得集团总部自1941年成立以来一直位于列支敦士登的沙恩。该公司由马丁喜利得家族信托私人拥有,确保了其长期的连续性。喜利得集团的战略定位基于关怀和绩效导向的文化,以及创造热情的客户和建设更美好未来的目标。

富世华集团成立于1689年,现已发展成为制造用于管理森林、公园和花园的创新产品和解决方案的全球领导者。富世华多样化的产品范围包括机器人割草机、链锯、修剪机、骑乘式割草机和浇水解决方案。Husqvarna 集团还是建筑行业设备和金刚石工具以及天然石材行业金刚石工具的领导者。富世华的产品和解决方案主要以 Husqvarna 和 Gardena 等全球品牌运营,通过 100 多个国家和地区的直销、经销商和零售商惠及消费者和专业用户。富世华集团在 40 个国家和地区拥有约 13800名员工。

工机控股株式会社专注电动工具制造的日本品牌,前身为日立工机,专业从事生产和销售1300种以上电动工具产品并拥有2500多件技术专利。2015年,日立工机收购了德国知名电动工具品牌麦太保。2017年,日立工机由于获得美国基金公司KKR的融资收购,完成了私有化调整从东证退市,于2018年6月更名为工机控股株式会社。旗下商品品牌包括HiKOKI、MetaboHPT、SANKYO、CARAT、Hit-Min等知名品牌。截至2023年工机控股员工有6860名,并在日本、中国等地设有制造基地。

泉峰控股是中国第一大电动工具及户外动力设备(OPE)的全球供应商。尤其是锂电池技术领域的创新,是世界首批于2006年商业化锂离子电池电动工具及于2014年推出高电压OPE产品的企业之一。促使泉峰控股能够快速增长,并占据全球市场领先地位。泉峰控股全球研发团队分布在中国、德国、英国、美国以及荷兰五个国家的研发中心。泉峰控股目前拥有EGO、FLEX、SKIL、大有及小强五个差异化且广受认可的品牌,覆盖主要地区和细分市场。2023年,泉峰控股拥有员工约8400人。

江苏东成电动工具有限公司,始创于1995年,是国内专业电动工具制造重点骨干企业之一,为中国电器工业协会电动工具分会副理事长单位。公司建有完善的工业生产基地,目前占地面积346800平方米,建筑面积267800平方米;拥有现代化的工业厂房和一流的生产及检测设备;同时拥有一批专业高级工程师,一支中高级管理人员和技术人员队伍;现有员工5000余名。搭乘中国电动工具行业发展的快车道,东成率先开启品牌化,从本土产品品牌中脱颖而出,成为行业领跑者。

宝时得是一家集创新工具和机器人研发、制造、营销于一体的跨国公司,综合实力在全球电动工具行业中位居前列,是中国规模最大的电动工具制造商和出口商之一,割草机器人产品在全球现代渠道市场占有率第一。宝时得拥有十多个海外分公司,苏州、意大利、澳大利亚、上海四大研发中心,苏州、张家港、越南三大制造基地。产品涵盖家用、花园、专业、服务机器人和周边家居产品等类别,旗下拥有自主高端品牌Worx威克士、Noesis乐图和两大境外收购品牌Rockwell和Kress,自主品牌产品销售已覆盖全球近70个国家和地区。其中,Worx威克士品牌已是全球DIY市场定位最高的品牌,并荣获年度“CCTV中国年度品牌”,拥有很高的品牌价值。

更多行业分析来源参考报告:2024-2030全球与中国电动工具市场现状及未来发展趋势返回搜狐,查看更多